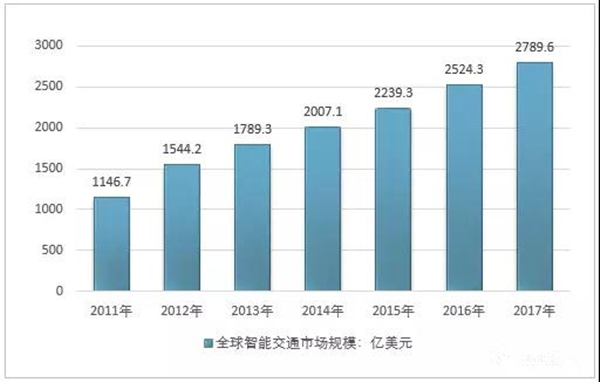

近年来,我国交通智能化水平正持续提升,互联网与交通融合的步伐也在加快,智能交通已经成为我国智慧城市建设需要突破的重要领域。在城市交通智能管理方面,我国已经研制出集交通信息采集与处理、交通信号控制、交通指挥与调度、交通信息服务、应急管理等多功能的智能化交通管理系统,并已得到广泛应用。另外,智能交通与高速公路建设发展密切相关,目前我国高速公路单位里程投资额中,智能交通系统投资的比例平均约占2%至3%,与国外10%至15%的比例相比,明显偏低,未来发展空间较大。智能交通行业受到全球各国政府的重视,近年来发展较快,2017年全球智能交通市场规模达2789.6亿美元。

2011-2017年全球智能交通市场规模走势图

资料来源:智研咨询整理

2017年我国智能交通行业市场规模约1167.1亿元,同比2016年的1014.8亿元增长了15.01%,近几年我国智能交通行业市场规模情况如下图所示:

2011-2017年中国智能交通行业市场规模情况

资料来源:智研咨询整理

目前,我国智能交通主要分为三个领域:城市智能交通及高速公路智能交通和其他领域智能交通。

2011-2017年中国细分智能交通行业规模情况

资料来源:智研咨询整理

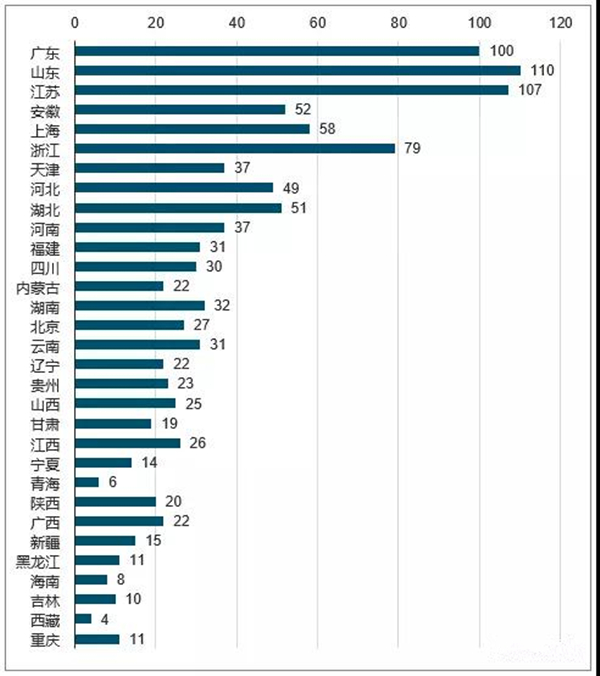

2017年我国城市智能交通市场千万项目市场规模前十省份直辖市分别为广东、山东、江苏、安徽、上海、浙江、天津、河北、湖北、河南,前十区域千万项目中标市场规模总计约126.96亿,而根据统计,2017年城市智能交通市场(含部分智慧交通、公路管控项目)千万项目全年市场总额为190.75亿,前十区域占比达到了66.56%,大多数市场处于我国东南沿海地区。

2017年我国智能交通分区域项目数

数据来源:公开资料整理

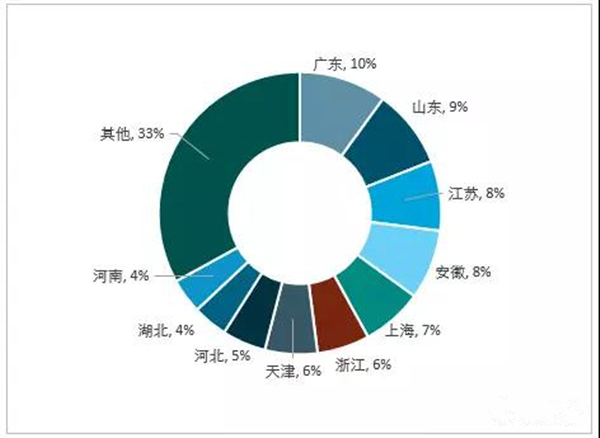

由近几年的数据统计显示,在城市智能交通千万项目前十中标市场区域中广东省首次赶超山东省排在首位,山东下滑一名位列第二。2016年排在前十区域的北京市和四川省分别下降至第15名和第12名,天津市与河南省跻身前十区域。

2017年中国城市智能交通千万项目前十区域市场占比情况

数据来源:公开资料整理

我国智能交通行业目前尚处于标准制定与完善阶段,行业内企业几乎全部扮演着系统集成商和产品供应商的角色。现阶段行业特有的经营模式可归结如下:以智能交通管理系统工程项目为载体通过系统集成的方式开展业务,向客户提供智能交通管理整体解决方案,并通过收取项目合同款和后续维护费用实现收入与盈利。

我国智能交通行业内企业利润水平呈现出两极分化的趋势。这主要是因为随着智能交通管理需求的不断提高,行业内拥有核心技术和自主知识产权的企业,凭借领先技术的高质量产品和过硬的技术服务能力,市场开拓能力较强,该类企业只要保持产品和服务良好的市场竞争力,利润水平将呈上升趋势,拥有市场份额亦将越来越大;而行业内从事低端产品开发和系统集成业务的大多数企业将无法持久保持目前的利润水平。

目前,政府及相关主管部门(如交通部门,国家信息化主管部门等)主要在宏观产业层面引导、支持及协调我国车联网应用的发展。除了国家高层领导人多次在公开场合明确对物联网发展的指示,国家更出台了多项相关政策来为物联网应用的发展提供良好环境,并将物联网的发展上升至国家战略的高度。这些都直接或间接地引导车联网的发展方向。

具体来说,政府主要从以下三个方面来引导和扶持车联网的发展:一是完善对车联网产业的规划,确定其总体发展思路,构建整体框架,让参与车联网建设的各方力量有章可循;二是在财政、信贷等多方面对车联网产业进行扶持,大力培育市场对车联网应用的需求;三是尽快制定和完善车联网相关法规及标准体系,使车联网成为一个开放、安全、可信任的协作平台。

相关链接

沪公网安备31011502010460号

沪公网安备31011502010460号