成本性态视角下的公共交通补贴政策

(一)

因工作重心变化,各种改革转型考核等事宜占用了大量时间,导致近期没时间写有关公共交通方面的文章。而动念已久的是写一篇有关成本性态的文章。

言归正传,基于过去管理会计、会计基础等学习,简单讲一下公交成本性态与补贴政策的理解。

一、公交企业成本性态

成本性态的专业科学定义自己去找度娘。简单讲,成本性态分为固定成本、混合成本和变动成本,反映在一定期间内,某种成本和生产或经营规模变化的关系。

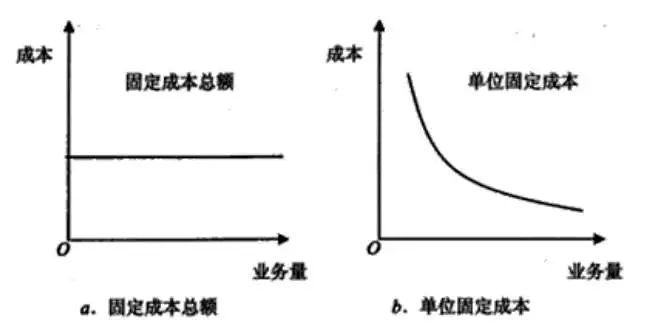

(一)固定成本,就是一段时间内和生产经营规模无关的成本,如公交企业特定周期内车辆的折旧成本、场站及办公场所租赁成本、管理人员成本、已经购买不能退的保险等。固定成本认定与周期长短有很大关系,时间周期越短,就会有越多成本被作为固定成本。

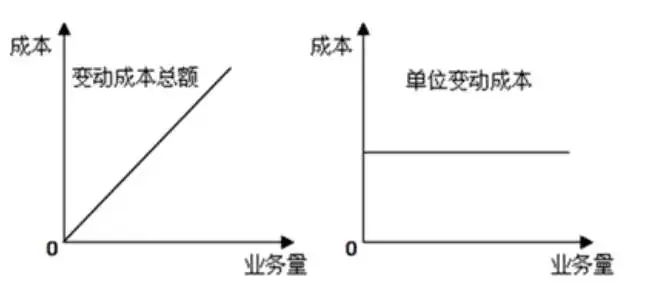

(二)变动成本,就是和生产经营规模直接关系的成本,如公交的三大材料成本、路桥费成本、按营运里程计算的司乘人员工资等。

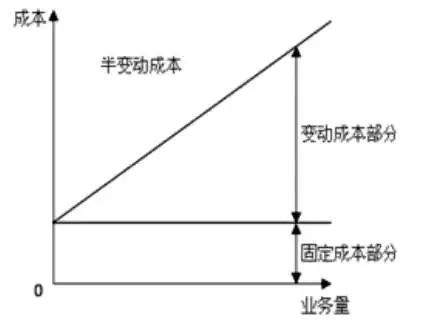

(三)混合成本,介于固定成本与变动成本之间的成本,与生产规模有一定关系但又不全由规模决定,如具体线路的司乘人员薪酬总额,即使减少营运规模,并不是等比例减少薪酬,因为营运规模变化与人员规模变化不是一回事,特定线路在特定路况下,高峰期越密则司乘数量需要越大,而减少营运里程,可能不减少高峰密度,只是加大平低峰发车间隔,人员规模不变。生产过程中以单次为周期切割司乘工作时间,若生产间隔形成的司乘碎片化时间并不能用于执行其他单次周期的生产任务,所以一个驾驶员在车时间与工作时间存在的差距,与碎片化程度高度关联。另外,管理人员、维修人员薪酬也有混合成本的性质,生产规模减少,不减少管理动作和流程,可能量会有所减少,但若不能实现岗位合并,那薪酬总额变化也会不会线性变化。

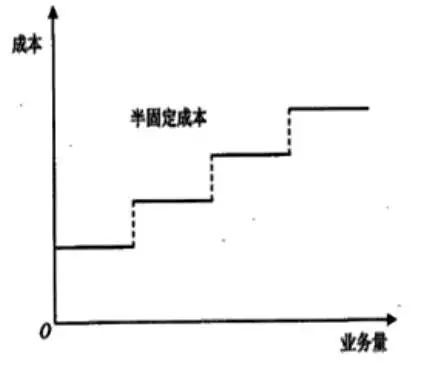

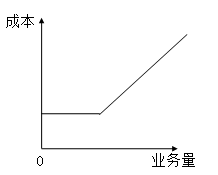

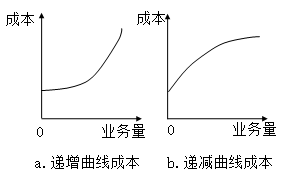

混合成本可以分为半变动成本、半固定成本、延期变动成本和曲线变动成本:

从上面看,固定成本、变动成本与混合成本,最难处理的就是混合成本,建立混合成本变化与生产规模变化之间的相关性,确需要一些回归或相关性分析。

从成本性态区分来看,我们应该很清楚,减少营运规模可以减少全额变动成本和一定比例混合成本,而固定成本和一定比例的混合成本在特定周期内并不会变化,而且从核算周期看,时间越短,混合成本的固定成本性质更多。用公式表示:

TC=FC+VC+MC

=FC+(AVC*Q)+(A+B*Q)

TC表示总成本,FC表示固定成本,VC表示变动成本,MC表示混合成本,AVC表示平均变动成本,Q表示生产量(营运里程),(A+B*Q)用数学表达了半变动混合成本,其中A表示与生产量无关的成本部分,而B表示与生产量相关的变化系数。

二、公交服务的成本性态变化

(四)不同服务水平的公共出行环境,成本变化的变量是营运里程

不同服务水平的公交服务,由线路发车密度决定,变化的是单次数量换算的营运里程。从企业生产角度看,具体线路每一个单次包括了变动成本就是前面所说的三大材料、趟次工资及路桥费。

特定服务水平公交服务变动成本=特定服务水平的线路单次*单次里程*(三大材料公里成本+公里薪酬)=营运里程*(三大材料公里成本+公里薪酬)

上述括号部分属于反映成本管控能力的重要组成部分。

为了形成上述服务水平的车辆、场站、充电投资就构成了固定成本。一旦形成固定成本,短期内不会随营运里程变化而变化。

(五)在营运的公交服务单次,变动成本变化的变量是乘客数量,但趋近于0

源于公交服务具有服务的无形性和不可分离性及公共服务的非竞争性,在营运的单次要形成完整公交服务,正常情况要跑完全程。因单次里程固定,原来核算的变动成本(包括三大材料、趟次工资,变量是里程)就变成了固定成本:即使增加一个乘客,其成本基本不变(不发生很大变化)。

不同服务水平的公共出行环境有变动成本,而在营运的公交服务单次没有变动成本的,一旦进入生产就变成固定成本。

作者:徐泊廷 来源:虚无清秋斋

相关链接

沪公网安备31011502010460号

沪公网安备31011502010460号